ブログ

10.252018

つみたてNISA

こんにちは、米内です(^^)

前回のiDeCo(個人型確定拠出年金)に引き続き、今回はつみたてNISA(少額投資非課税制度)についてご紹介です。

こちらもiDeCoと同様、基本的にはメリットの大きい制度の1つですので、是非ご活用ください!

余力のある方は、iDeCoとつみたてNISAの両方を活用するのがベストだと思います。

優先順位をつけるのであれば、つみたてNISAよりiDeCoの方がメリットが大きいと思います。

ただし、資産形成・投資は自己責任なので、余剰資金の範囲内で運用することをオススメします(^^ゞ

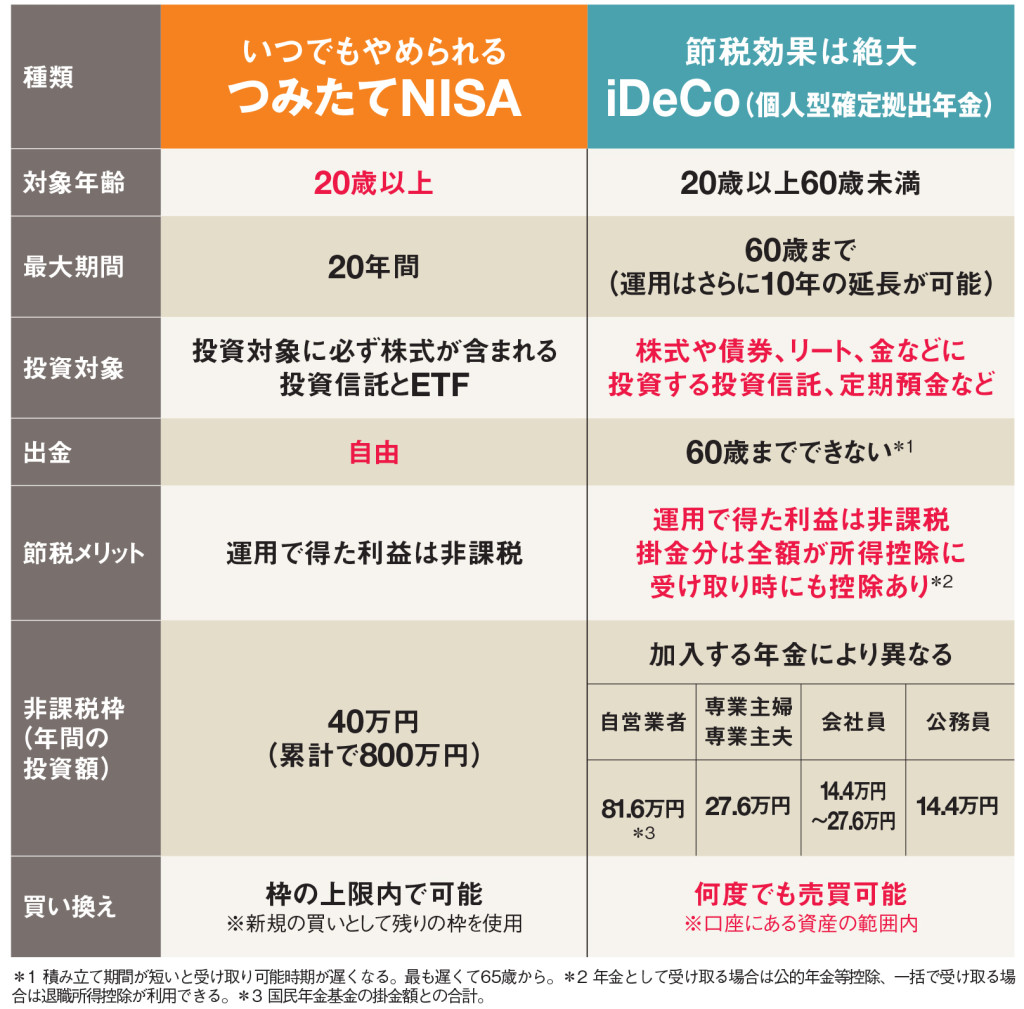

NISA(少額投資非課税制度)とは、2018年1月から始まったNISA・ジュニアNISAに続く3つめの少額非課税制度です。

一般的に、銀行預金の利息や、各種投資で得た利益には、一律約20%の税金がかかりますが、

この税金分をゼロにし利益を100%受け取れる制度が非課税投資制度です。

例えば、投資信託等を運用して10万円の利益が出たとします。

この時、約2万円の税金を支払うことになり、実際手元に残るのは8万円程度です。

しかし、つみたてNISAを活用すれば、この税金を支払う必要がなくなり、10万円が手元に入ることになります。

NISAとつみたてNISAには違いがあり、注意が必要ですが、

若者であればあるほど、時間を味方につけられるので、つみたてNISAがよりお得になります。

非課税で投資できる期間は、一般のNISAが5年間に対し、つみたてNISAは20年間となっています。

また一般のNISAは、年間120万円(最大600万円)までの投資額が非課税となるのに対して、

つみたてNISAは年間40万円(最大800万円)が非課税になります。

つまり、NISAは年間120万円まで購入可能だけど、5年間しか運用できません。

放置プレイしておきたい人にとっては、20年間運用できるつみたてNISAがラクチン、と言えると思います。

20〜40代の資産形成世代にとって、つみたてNISAは毎月3万円程度の少額な資金を分散・長期・積立投資で

収益の振れ幅(リスク)を安定させながら、非課税の効果で効率的に運用できる仕組みです。

そういった観点から、若者にとって、つみたてNISAの方が一般のNISAより長期投資にメリットがある制度と言えます。

ただし、つみたてNISAとNISAを両方活用することはできないことに注意してください。

つみたてNISAはiDeCoと同様、積立預金のような感覚でお得に資産運用することができます。

しかも、商品は国が指定した投資信託のみで、ギャンブル性の高い商品は除外されています。

したがって、投資初心者にとっても始めやすいと思います。

では、つみたてNISAのメリット・デメリットを以前に紹介したiDeCo(個人型確定拠出年金)と比較して紹介していきます。

基本的には両方の制度を利用することができますので、2つとも活用するのがベストだと思います。

①つみたてNISAはいつでも払い戻せる!

iDeCoはこちらのページでも解説している通り、

基本的には60歳を超えないと積立金や運用益を受け取れません。

その点、つみたてNISAはいつでも運用資産の引き出しが可能です。

資金拘束されないため、いざお金が必要になった時にいつでも引き出せる点は大きなメリットですね。

②節税効果はiDeCoの方が大きい!

資産運用で得た利益に対して、本来払う約20%の税金の支払いが免除される点は、つみたてNISAとiDeCoで共通です。

違いは、積み立て金に対しての税金が免除されるかどうか、です。

つみたてNISAは年間最大40万円、iDeCoは年間約14〜81万円(職業・年金制度等による)の積み立てが可能です。

この積み立て金も税金が免除されるのがiDeCo、普通に税金がかかるのがつみたてNISAです。

例えば、年収1000万円の給与所得があるとします。

つみたてNISAで40万円投資しても、所得税や住民税が給与所得1000万円にかかります。

一方、iDeCoで40万円投資した場合、積み立て金の40万円は非課税になるため、

給与所得960万円に対して所得税や住民税がかかることになります。40万円を20年間積み立てた場合、総額800万円となりますが、

iDeCoで800万円積み立てれば、本来800万円分にかかるはずの税金が免除される、ということです。

年収1000万円の人は約43%程度の所得税+住民税がかかりますので、

20年間で約350万円(800万円の約43%)分の税金が免除されることになります。

具体的にどのように始めるかを確認していきます。

①証券会社の口座を開設する

毎度のことですが、僕は楽天経済圏にドップリ浸かっているので、『楽天証券』を利用しています。

他にも様々な証券会社からつみたてNISAを利用することができますが、

iDeCoと同様、『楽天証券』と『SBI証券』が人気なように思います。

NISA口座開設の際、マイナンバー登録が必要になりますので、個人番号カードor通知カードを準備してください。

楽天証券の場合、オンラインと郵送のどちらかを選択して口座開設できます。

②待つ(NISA口座開設手続き)

証券会社でのNISA口座の開設とマイナンバー登録が済めば、後は待つだけです。

証券会社及び税務署での審査・開設処理に約1〜2週間要するようです。

NISA口座が無事に開設された後は、実際に運用を開始しましょう。

つみたてNISAでは運用商品を、金融庁が厳選した投資信託などETF(上場投資信託)から選ぶことになります。

投資信託やETFは、定期預金や保険などの「元本確保型商品」ではなく、元本が変動する商品である点に注意が必要です。

iDeCoは運用方法の選択として、定期預金や保険などの「元本確保型商品」というノーリスクな選択もできますが、

つみたてNISAは、元本が変動する商品しか選択できません。

元本が変動するということは、運用中に元本割れする可能性があることに注意が必要です!

金融庁が厳選しているとはいえ、元本が確保されることや利益が出ることを保証されていません。

なお、つみたてNISAで投資できる投資信託は、インデックス型の投資信託143本、アクティブ型の投資信託18本、

合計161本に絞られています(2018年10月11日現在)。

そしてつみたてNISAのメリットとして、この運用で得た利益が非課税になります!

一般的には、投資信託などの金融商品で運用で得た利益に対しては、約20%程度の税金が発生します。

つみたてNISAの場合、積み立て金はいつでも引き出せます!

ただし、非課税期間は20年に限定されているため、

節税メリットを享受するためには積み立て後20年以内に引き出す必要があります。

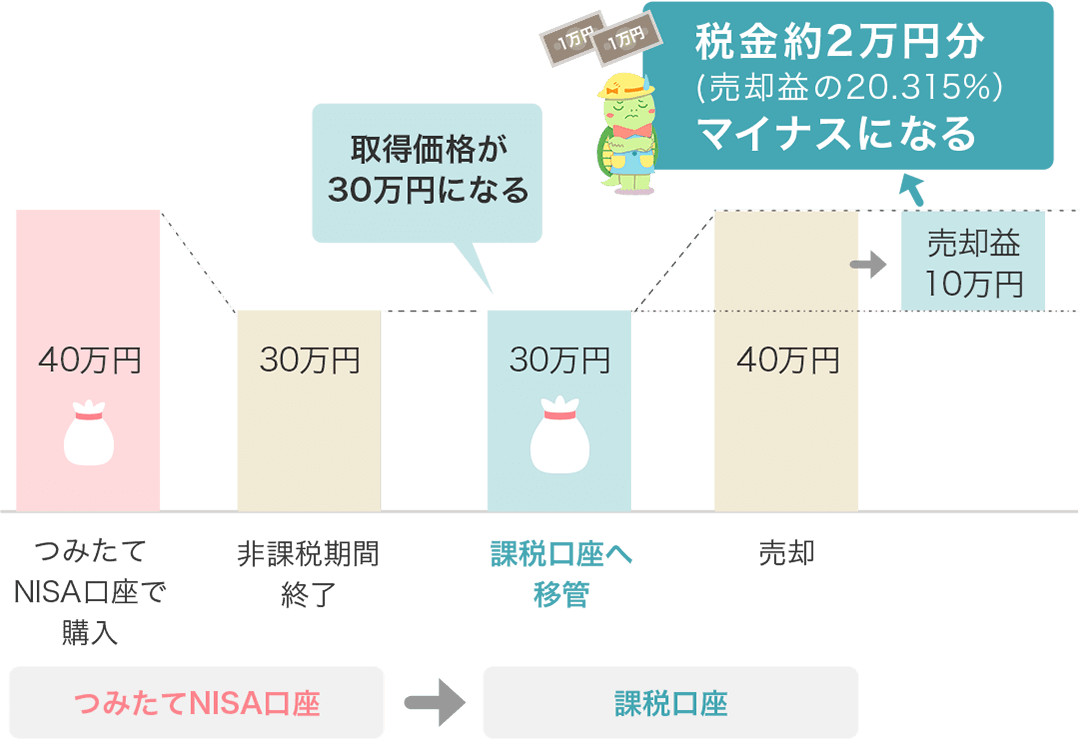

非課税期間の終了時に売却を選択しない場合、その投資信託は、つみたてNISA口座から一般の課税口座へ移管されます。

この時、取得価格が「本来購入した40万円」から「移管時の資産額である30万円」に変更される場合がある点が注意です。

その後、価格が上昇し40万円で売却した場合、本来は40万円で購入したので、元の元本に戻っただけですが、

この値上がりした10万円分は利益とみなされ課税対象になり、約2万円の税金がかかってしまいます。

つみたてNISAのメリットをまとめると、以下のようになるかと思います。

①少額な資金を分散・長期・積立投資可能

②分配金などの運用利益が非課税

③いつでも積み立て金の引き出し可能

つみたてNISAのデメリットをまとめると、以下のようになるかと思います。

①積み立て金は税金が免除されない

②投資で利益が得られる保証はない

③つみたてNISAの対象商品が限定される

一番大きいデメリットは、元本が保証されないということでしょうか。

どんなに堅実な人でも、iDeCoのように「元本確保型商品」を選択することができません。

アクティブファンドを選択すると変動が大きくハイリスク・ハイリターンなので、

個人的には、信託報酬が安く、比較的安定しているインデックスファンドの選択が無難だと思います。

結局どこに投資すれば良いのか、という話になりますがこの問題には答えがありません。

僕自身は面倒なことは嫌いですし知識も少ないので、ただただインデックスファンドで毎月積立し続けています。

利益も運用に回され、ドルコスト平均法で運用することになるので、僕みたいな初心者にオススメです。

僕が選択している運用ファンドは、以下の2つです。

・楽天VTI(楽天・全米株式インデックスファンド)

・楽天VT (楽天・全世界株式インデックス・ファンド)

iDeCoで運用しているファンドと全く同じです。笑

投資は自己責任のため保証はできませんが、1つの選択肢として参考にしてください。

余力のある方は、iDeCoとつみたてNISAの両方を活用するのがベストだと思います。

もし優先順位をつけるのであれば、つみたてNISAよりiDeCoの方がメリットが大きいと思います。

したがって、まず始めるなら積み立て金に対しても節税効果のあるiDeCo、

余剰資金がある方は、いざというときにいつでも引き出し可能なつみたてNISA、といった感じでしょうか。

iDeCoとつみたてNISAの比較ばかりしてきましたが、ふるさと納税もかなりお得な制度なので優先順位は高いですね。

ふるさと納税についてはこちらをご参照ください。

規制が厳しくなりつつありますが、お得度は減りつつも十分にお得な制度であることに変わりないです。

iDeCoやつみたてNISAの制度は、これから日本が少子高齢化の厳しい時代に突入していく中で、

国が自分で自分の年金を作っておけ、という意味だと思っています。

医師は毎月の給与や年収が高く見えるため、老後も安泰のように見えますが、

実際はあちこち病院を移動したりして退職金もろくに貰えず、老後に苦労する可能性も十分にあり得ます。

定年がないため65歳を超えても働き続けられますが、お金のために高齢になっても働き続けるのは大変ですよね。

医師など比較的年収の高い方々は、ついつい自分の資産についてルーズになりがちだと思いますが、

制度や法律の範囲内で、自分や自分の家庭を守るべく、資産運用について考えることも大切だと思います。

最初の手続きは少し大変なつみたてNISA、最初の手続きを乗り越えた後は放置するだけですみます。

(iDeCoと違い、職場が変わっても面倒な手続きは必要ありません!)

是非自分の老後に備えて、余剰資金の範囲内でつみたてNISAを活用してみてはいかがでしょうか?

関連記事

-

2017.11.26

クレジットカード

-

2018.7.28

iDeCo(個人型確定拠出年金)

-

2018.11.18

保険料控除① 明治安田生命 じぶんの積立

-

2017.12.20

ふるさと納税

コメント

-

2018年 11月 18日トラックバック:保険料控除① | 米内竜の迷走録

-

2019年 5月 03日トラックバック:保険料控除② JA共済 ライフロード | 米内竜の迷走録

この記事へのコメントはありません。