ブログ

12.192018

保険料控除② JA共済 ライフロード

こんにちは、米内です(^^)

前回の保険料控除①に引き続き、今回も保険料控除について扱います。

まず、簡単なおさらいです!

保険料控除の利用の前に、圧倒的にオススメの制度はふるさと納税とiDeCo(確定拠出年金)です。

それ以外に手を出すのであれば、つみたてNISAや今回ご紹介する保険料控除になるかと思います。

今回ご紹介する保険料控除は、ふるさと納税やiDeCo(確定拠出年金)と比較すると

優先順位は下がりますので、ふるさと納税やiDeCo(確定拠出年金)を十分に活用してから

保険料控除を生かした節税や資産形成も考えてもらえればと思います。

そもそも、日本の公的保険は他国と比べて非常に充実しているため、民間保険の価値は相対的に下がります。

節税効果があるからこそ、ついでに入っておこうかな、程度のものであることをご認識ください。

いつまで日本の公的保険が維持できるのか分かりませんが、日本の公的保険を利用できることに感謝しましょう。

また民間保険は私企業ですので、基本的には保険会社が儲かるような仕組みになっています。

世の中に数多くの保険があり、今後さらに増えてくると思いますが、きちんと根拠をもって選びましょう。

保険料控除は、給与所得の控除に使える仕組みの1つです。

「自分の将来に備えた出費だから、国がいくらか優遇してあげよう」というのが保険料控除の本質です。

大きく次の3つがあります。

①一般生命保険料控除

②個人年金保険料控除

③介護医療保険料控除

それぞれの保険料支払額(各々最大80,000円)に応じて、

所得税(最大40,000円)+住民税(最大28,000円)の控除を受けられます。

高所得者ほど所得税率が高いため、節税効果が高まります。

さて、ここからが前回に続きになります。

まず前提条件として、民間保険(特に貯蓄性の高い保険)は手数料が非常に高く、おすすめできません。

そんな中で、検討に値する貯蓄型保険商品の一つが、「JA共済 ライフロード」だと思います。

一般的に「保険会社」は営利企業ですが、「共済」は基本的には営利を目的としていません。

また、JAは農協共同組合(農協)のことですが、農家でなくても加入可能です。

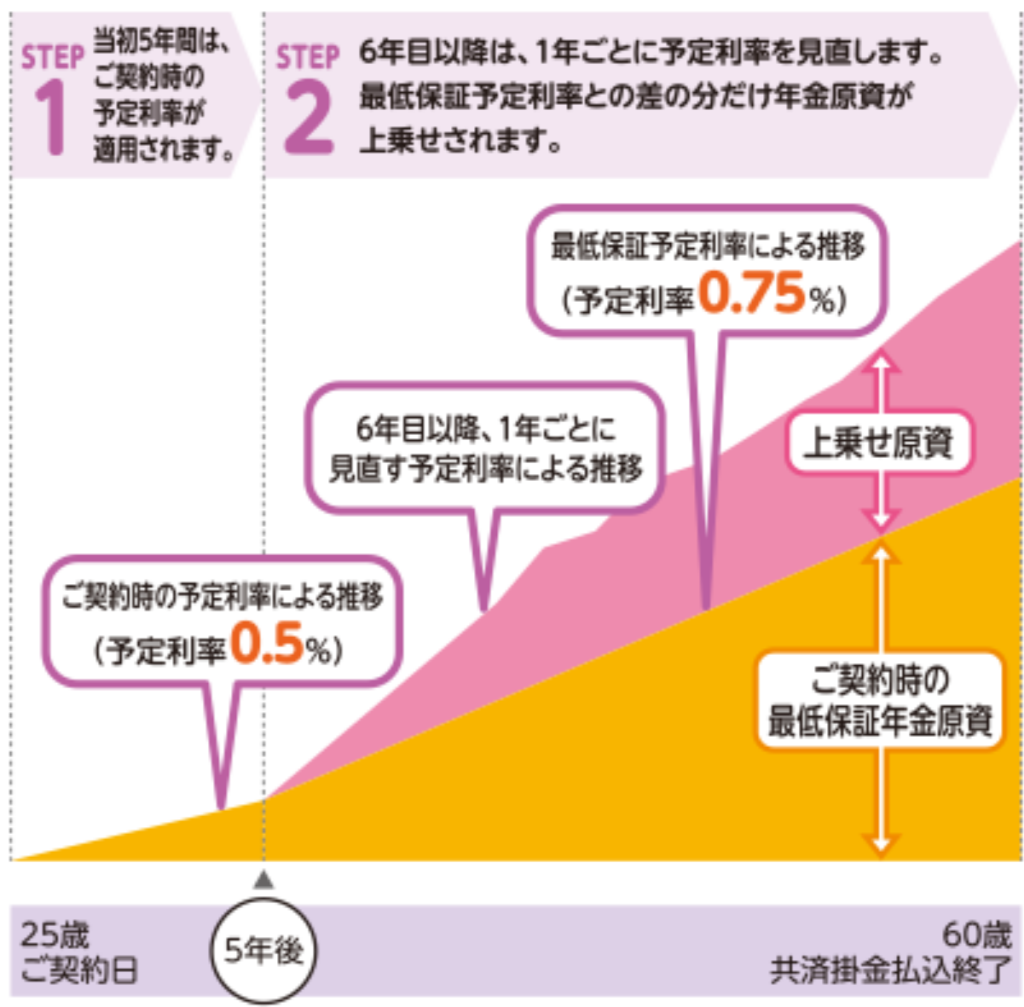

この保険の特徴の1つ目は、予定利率が最初の5年間は0.5%、6年目以降は0.75%以上と保障されている点です。

あくまで最低利率であるため、景気や日銀政策などの状況に応じて、より高い利率になることも十分にありえます。

実際にここ数年の結果を見ると、予定利率は1.5%前後で推移しているようです。

次に特徴の2つ目は「終身年金タイプ」が備わっている点です。

この保険には「定期年金タイプ」と「終身年金タイプ」の2つがあり、オススメは「終身年金タイプ」です!

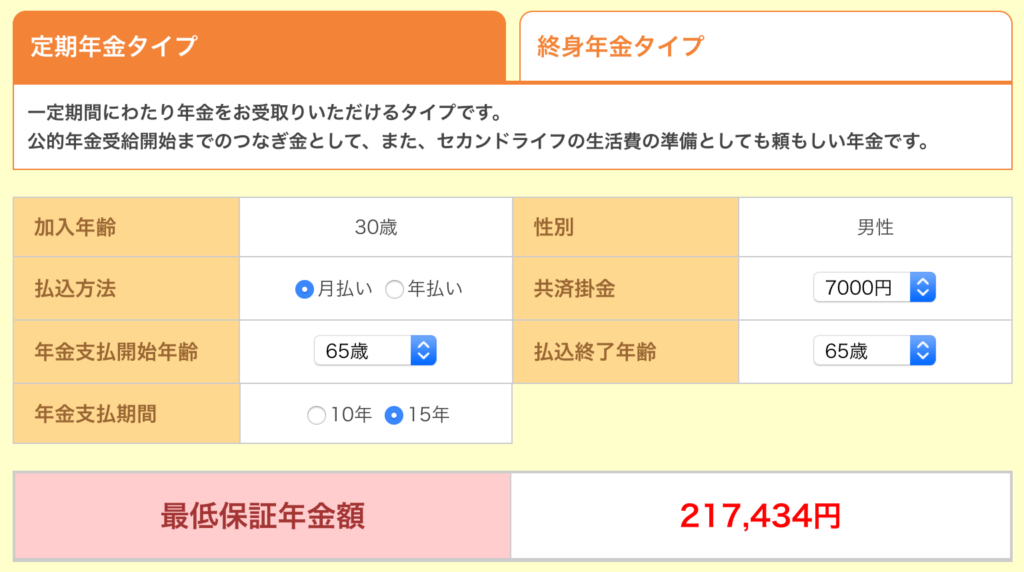

【30歳男性が65歳まで毎月7,000円積み立てた場合】

①定期年金タイプ(15年)

30〜65歳まで月7,000円積み立てることで、65〜80歳まで、最低でも年217,000円受け取れる計算になります。

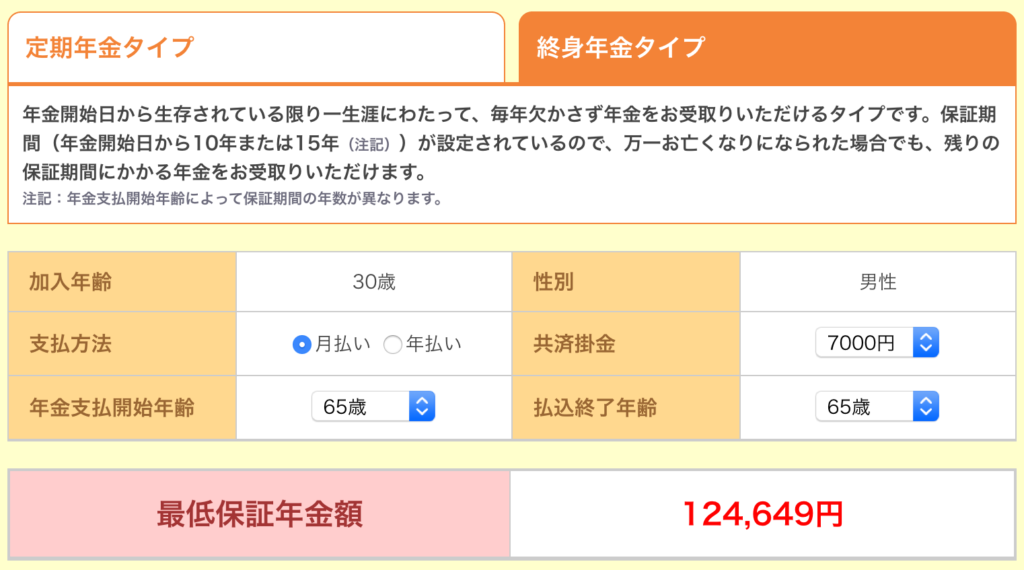

②終身年金タイプ

35〜65歳まで月7,000円積み立てることで、65歳から「死ぬまで」、最低でも年124,000円受け取れます。

ポイントは「死ぬまで」毎月一定額を受け取れることです。

生命保険文化センター「生活保障に関する調査(平成28年度)」によると、

老後に必要な最低生活費は、夫婦で最低22万円/月、

ゆとりある老後の生活費は、夫婦で平均34.9万円/月必要とのことです。

公的年金で足りない分は、貯金を切り崩しながら老後の生活を送る必要があります。

病気になれば治療費がかかり、身の回りのことを自分でできなくなれば介護費が増えることになります。

高齢になるほど治療費や介護費が増え、収入が減っていくリスクは高まります。

若いうちに亡くなることで年金等を受け取れずに損しても、自分自身が困ることはあまりないですが、

長生きすることで、貯金が尽きて生きていけなくなる事態は避けたいところです。

JA共済の回し者ではありませんが、このような「長生きリスク」を回避するための保険の意味も兼ねて

「JA共済 ライフロード」は非常に価値がある保険商品だと思います。

医療が飛躍的に進歩し「人生100年時代」と言われるこの時代、

本当に100歳まで生きる可能性もありますし、平均寿命はさらに伸びる可能性だってあります。

課税所得が900~1800万円(所得税率33%・住民税率10%)の方の場合:

月7,000円を35年積み立てると、総額7,000円×12カ月×35年=2,940,000円 が積み立てられます。

控除の対象額が、最大で80,000円/年なので、月額7,000円(84,000円/年)がいいと思います。

80,000円以上の保険料の場合、控除される額は所得税40,000円・住民税28,000円になります。個人年金保険料控除が毎年所得税40,000円・住民税28,000円となり、

所得税率33%・住民税率10%の場合、

・所得税:40,000円×0.33=13,200円節税

・住民税:28,000円×0.10=2,800円節税

・合計 :16,000円/年

毎年16,000円の節税となり、35年間で16,000×35年=560,000円の節税効果となります。したがって実質積み立て金は、2,940,000-560,000=2,380,000円となります。

終身年金タイプで毎年最低額の124,000円受け取った場合、20年で元が取れることになります。※注釈:僕は年一括で80,000円の積み立てプランで申し込みました。月々の積み立てより若干お得です!

【結論】

毎月7,000円積み立てることで、65歳から最低でも毎年12,4000円支給され、

85歳以上生きれば(長生きするほど)お得になる!

早期解約することで元本割れする場合がありますが、解約する必要はないでしょう。

詳しく見てみると、11年目以降で解約すれば、解約返戻金は100%を超えてくるようです。

(参考:もっとお金の話がしたい | 個人年金保険料控除の活用にはJA共済「ライフロード」がベスト。)

なお、『最低保障期間』がついており、仮に保険加入者が保険金支払い日からすぐに亡くなったとしても、

契約に応じて10年間もしくは15年間は、遺族に保険料が支払われます。

最後に介護医療保険料控除についてです。

色々と調べてみましたが、結論としては、良い保険商品を見つけられませんでした。

個人的には掛け捨て保険は嫌いなのですが、制度的に掛け捨て部分にしか控除がきかないようです。

もし素敵な情報をお持ちの方がいらっしゃれば、是非教えてください!

最後に、毎年10月頃に保険会社から保険料納付の証明書が届きます。

同じ頃に勤務先から年末調整の関係書類が渡されます。

保険料納付証明書を添付して年末調整の関係書類を提出することを忘れずに!

(せっかくの保険料控除の制度が使えないと意味がありません!笑)

2回にわたって保険料控除についてまとめてみました。

正直、保険に対してあまり良いイメージを持っておらず、数ヶ月前までほとんど知りませんでした。

(死ぬことでお金が得られる、という現象に対してネガティブに捉えていました。)

しかし、調べれば調べるほど、つみたてNISAよりも優先順位は高いように思われます。

とくに、「長生きリスク」や「将来の公的年金不安」を考えると、保険も大事だと思うようになりました。

今年度はお金の話ばかりになってしまいました。笑

ただ、お金についてしっかり勉強することも、非常に重要なことだと思います。

保険料控除の制度も、iDeCoやつみたてNISAと同様、これから日本が厳しい時代に突入していく中で、

国が自分で自分の将来に備えておけ、という意味だと思っています。

医師は毎月の給与や年収が高く見えるため、老後も安泰のように見えますが、

実際はあちこち病院を移動したりして退職金もろくに貰えず、老後に苦労する可能性も十分にあり得ます。

定年がないため65歳を超えても働き続けられますが、お金のために高齢になっても働き続けるのは大変ですよね。

医師など比較的年収の高い方々は、ついつい自分の資産についてルーズになりがちだと思いますが、

制度や法律の範囲内で、自分や自分の家庭を守るべく、資産運用について考えることも大切だと思います。

是非老後に備えて、余剰資金の範囲内で保険料控除も活用してみてはいかがでしょうか?

関連記事

-

2017.11.26

クレジットカード

-

2017.11.25

銀行口座

-

2018.7.28

iDeCo(個人型確定拠出年金)

-

2018.10.25

つみたてNISA

コメント

-

2019年 1月 14日トラックバック:保険料控除① | 米内竜の迷走録

この記事へのコメントはありません。